来料加⼯からの撤退について(2)

- 当社では、先代の社⻑のときから 1996 年から来料加工という委託加工貿易を続けてきましたが、現在は人件費も高騰し、来料加工に対するメリットが薄れていることから撤退することになりました。しかし、日本の本社には来料加工の仕組みをしっかり理解している者がおらず、どういった規則に従えばよいのかよくわかりません。ご指導ください。

-

先週に続いて、来料加⼯からの撤退について解説します。

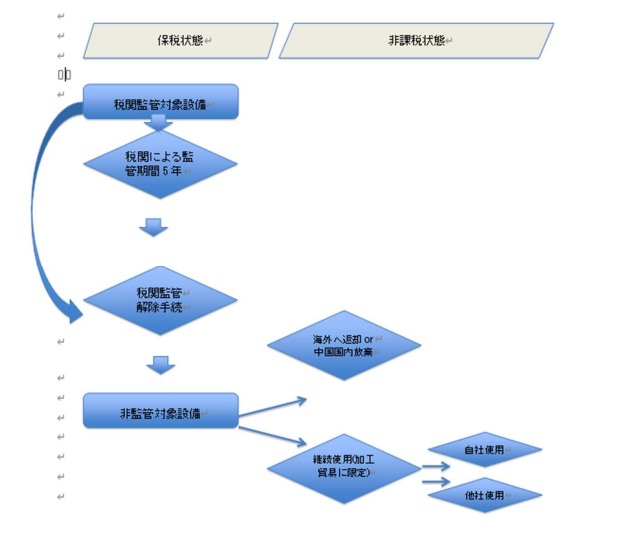

③来料加⼯⽤保税設備の税関監管解除及びその後の使⽤に関するフローチャート

税関監管解除後においても設備の中国国内売却や他用途に使用した場合、関税や増値税の課税が義務づけられている。実際に税関の監督期間が切れ、しかも解除手続完了した設備は、税関の管理から離れてしまうため、自由に移動したり、使用されるケースが少なくない。

④要確認事項

a.来料加⼯契約書に予め「税関監管期間終了後、保税設備は中国側の所有になる」と⾔った内容が定められていないか。定められている場合、対象設備の所有権は中国側にあるため、⽇本側の意思で移動出来ない。

b.保税設備輸入当初の関連書類が揃っているか。欠けている場合、順調に税関監管解除の手続が出来ないため、時間が余計にかかることになる。(3)設備の現地直接移動の可否

①税関監管解除済みの設備は現地で直接移動が可能である。

また、他地域の加⼯貿易ライセンスを取得済みの業者への移動も可能である。

(4)税関監管解除済み元保税設備の処分方法

①海外への返却

これが加⼯貿易における保税設備 5 年税関監管期間終了後の処分の基本になる。

②中国国内における放棄

海外への退出が⾏われず、中国国内で放棄処分する。この場合、手続完了後、税関による処分が⾏われる。

③継続使⽤

元企業での加⼯貿易継続使⽤(中古設備の輸入と看做された輸入関係の書類が省略される。関税と輸入増値税が免除)

他企業での加⼯貿易継続使⽤(移管申請時、中古設備の輸入と看做された輸入関係の書類—中古機電設備輸入許可証と検査検疫証書の提出が必要になる)(3)設備の現地直接移動の可否

①税関監管解除済みの設備は現地で直接移動が可能である。

また、他地域の加⼯貿易ライセンスを取得済みの業者への移動も可能である。

(4)税関監管解除済み元保税設備の処分方法

①海外への返却

これが加⼯貿易における保税設備 5 年税関監管期間終了後の処分の基本になる。

②中国国内における放棄

海外への退出が⾏われず、中国国内で放棄処分する。この場合、手続完了後、税関による処分が⾏われる。

③継続使⽤

元企業での加⼯貿易継続使⽤(中古設備の輸入と看做された輸入関係の書類が省略される。関税と輸入増値

税が免除)

他企業での加⼯貿易継続使⽤(移管申請時、中古設備の輸入と看做された輸入関係の書類—中古機電設備

輸入許可証と検査検疫証書の提出が必要になる)(5)来料加⼯⼯場の材料、半製品、完成品の移動は、保税のまま、移動が可能である。⼯場にある保税材料、半製品、完成品の所有権は⽇本側投資企業になるため、他社との新規加⼯貿易契約に基づいて、⼯場にある保税の材料、半製品、完成品を他社へ移動させることができる。

移管先の来料加⼯⼯場は、「加⼯貿易手冊」(保税手帳)への品目追加のみでこれらの保税材料、半製品、完成品を受け入れることが可能である。

(6)現地直接移動は可能である。しかし、状況によっては税関による現場確認が必要となる。

(7)現委託加⼯先と同所在地で加⼯貿易を引継ぐ転換であれば、操業を⽌めない移転が同地域でも可能である。但し、事業譲渡後の新会社は、「加⼯貿易業務批准証書」及び税関の「加⼯貿易手帳」などの名義変更等の手続が必要になる。