中国からの撤退︓中国⼦会社の持分譲渡に伴う資産評価

- 中国の現地⼦会社が持ち分譲渡するにあたって、⽇本の顧問税理⼠から現地法⼈の資産評価を⾏うように指導を受けました。現地の資産評価はどのようにすればよいのでしょうか。

-

中国からの撤退に伴う、中国⼦会社の持分価値に伴う資産評価についての質問です。⽇本の税理⼠に相談すると、正式な⼿続きを踏まないと税務法上問題があり、過去に判例があるので、資産をしっかり算定してもらうべき、と指導を受け資産評価を依頼されるケースが増えてきました。

中国では、2018 年 10 月 29 ⽇に「資産評価執業凖則」が公布され、その中の「企業価値」の第 17 条で、分析収益法、市場法、コスト法(資産基礎法)の3種類の基本方法を活用すること、また、第 18 条では、2 つ以上の方法を用いて評価を⾏うことが規定されています。

「資産評価執業凖則――企業価値」 https://www.buswk.com/article/387622.html上記の3種類の基本方法は、⽇本の M&A での利用される代表的な企業評価の⼿法とほぼ同じです。

1.評価の手法

①インカムアプローチ(分析収益法)

過去よりも将来に企業が生み出す収益(キャッシュフロー)をもとに企業価値を算出する方法。リスク等を考慮した割引率で割り引いて事業価値を導き出す。企業の将来性や収益性が重視されるが、将来性は不確定要素という側⾯もあり、持ち分譲渡が⾏われた場合、当初予定した収益が⾒込めなかったというリスクがある。

②マーケットアプローチ(市場法)

事業の類似する株価等の数値から相対的に企業価値を算出する方法。

類似企業や上場企業のマーケットにおける株価に着目した評価方法。市場において成約する価格をベースとして、対象会社の株式価値を評価する。ただ、類似企業が⾒つからないと評価できない。③コストアプローチ法(成本法︓資産基礎法)

貸借対照表(バランスシート)の純資産に着目した企業の評価方法。純資産とは、貸借対照表の資産の額より負債額をマイナスしたもので、この純資産額をベースに評価する。ただ、過去の実績の評価であるため、将来の収益性を反映できない。2.資産評価会社

中国における資産評価は、中国国務院国有資産管理監督委員会(http://www.sasac.gov.cn/)(以下、「SASAC」)に資産評価を認可された資産評価会社に委託します。

資産評価業界は、「中華⼈⺠共和国資産評価法」(主席令第 46 号、2016 年 12 月 1 ⽇施⾏)と「資産評価⾏業財政監督管理弁法」(財政部令第 86 号,2017 年6月1⽇施⾏)によって厳しく管理されています。

例えば、撤退する企業が国有企業との合弁企業の場合、持分は国有資産となるため、国有資産保護の観点から厳しく評価されることになります。また、査定結果は「SASAC」によって定期的に審査され、もし評価に不備があれば営業停⽌となるため、慎重に評価を実施します。

資産評価会社は、中国のそれぞれの地域にたくさん存在していますが、費用や評価方法については交渉次第です。その他、注意点としては、

●依頼企業は資産評価会社と契約した後、提供された資料に基づいて、評価対象企業の現場に⾏って、会計⼠が確認し、具体的な資料を確定します。

●業務委託契約書で評価基準⽇を決めることになります。それに基づいて資料の内容も変化するので注意が必要です。

●契約調印後 5 営業⽇までに報酬の 50%を資産評価会社の指定口座に振り込むことになります。3.評価に必要となる主な書類

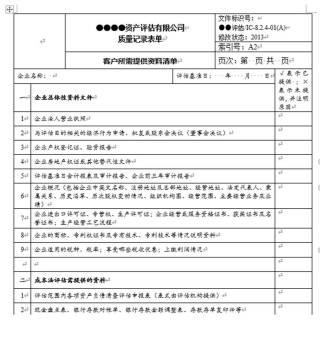

右記は資産評価会社から提供された揃える資料のチェックリストです。以下に主な資料を列記しますが、実際には、資産評価会社に確認しながら話を進める必要があります。

1.企業法⼈営業許可書、2.董事会決議書、3.企業規約、4.経営場所リース契約書、5.前 2 年度財務諸表、科目残⾼明細、6.現⾦棚卸表、銀⾏預⾦対勘定書、銀⾏預⾦残⾼調整表、預⾦控えコピー等、7.評価基準⽇の棚卸資産数⾦額式明細表、固定資産明細表、重要設備契約、領収書、8.不動産権証、⾞両運⾏証及び⾛⾏キロ数、9.無形資産の外注契約、協議、10.発明証書、特許証書、商標登録証、特許経営権の授権文書等、11.多額の支払⼿形に関する契約及び原始証憑、12.財税機関の納税鑑定、納税通知及び徴収、減税、免税の局⾯証明書類、13.納税申告書及び納税証憑・・・他

以上、できるだけわかりやすくまとめてみましたが、資産評価会社とのやり取りや交渉はかなり煩雑で、慣れていないと無駄な時間と費用を費やすことになります。弊社の現地法⼈(上海桜葉商務信息諮詢有限公司)がその代⾏業務にリーズナブルな料⾦で対応しているので、弊社まで気軽にご相談ください。