中国の⽶国依存、台湾依存の実態と不都合な真実

- 中国の貿易統計の報道では、輸出先として「1位ASEAN、2位EU、3位米国」、輸入元として「1位ASEAN、2位EU、3位台湾」となっていますが、具体的な国・地域から⾒るとどうなっているのでしょうか︖

-

中国の貿易統計報道では、輸出先として「1位ASEAN、2位EU、3位米国」、輸入元として「1位ASEAN、2位EU、3位台湾」という順位が定着している。しかし、ASEANは10カ国、EUは27カ国の合算であり、個別の国・地域と同列に⽐較することには本質的な問題がある。2025年通年の中国海関総署データを精査すると、報道のフレームとは異なる実態が浮かび上がる。

1.中国の輸出︓個別国として⽶国が最大

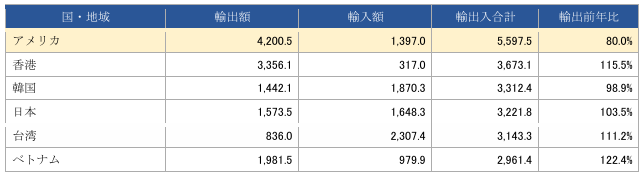

2025 年通年の中国から各国への輸出額は以下の通りである(単位︓億ドル)。

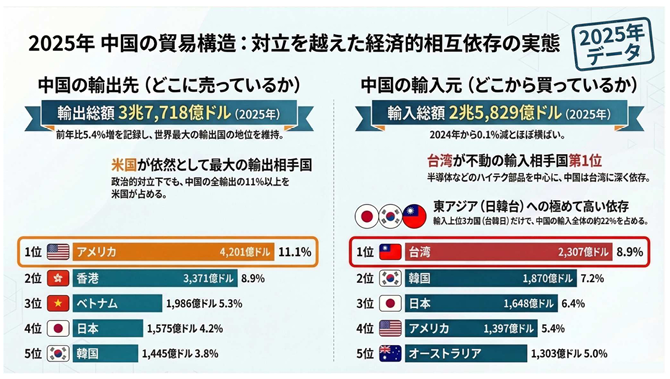

米国への輸出額4,200.5億ドルは、個別の国・地域として断トツの1位である。2位の香港(3,356.1)、3位のベトナム(1,981.5)を大きく引き離す。

一方、報道で「1位」とされるASEANは、ベトナム・マレーシア・インドネシアの3カ国だけで輸出合計6,553億ドルとなり、10カ国合算では米国を大きく上回る。しかし、ASEAN各国の経済構造や産業水準は大きく異なり、関税同盟でもない10カ国を一つの「相手先」として扱うことの妥当性には疑問が残る。2.中国の輸⼊︓個別国・地域として台湾が最大

輸入⾯では、台湾からの輸入額2,307.4億ドルが個別国・地域として最大である。2位の韓国(1,870.3)、3位の⽇本(1,648.3)を大きく上回る。台湾からの輸入の中核はTSMCをはじめとする半導体・電⼦部品であり、中国の製造業にとって代替が極めて困難なサプライチェーンである。

しかし報道では、ASEAN(10カ国合算)とEU(27カ国合算)が先に並び、台湾は常に「3位」に位置づけられる。「中国が最も依存する単一の輸入元が台湾である」という事実は、半導体供給の脆弱性という戦略的弱点を如実に示すものであるが、ほとんど注目されていない。

3. 報道フレームの構造的バイアス

このような報道の歪みが⽣じる要因は複合的である。

第一に、中国海関総署の意図的な操作がある。中国政府は公式発表で常に「ASEANが最大の貿易相手」という表現を冒頭に置き、「脱米国依存・市場多角化の成功」という政策ストーリーを演出している。個別国としての⽶国の地位や台湾への依存は意図的に背景に退けられている。

第⼆に、各国メディアの無批判な踏襲がある。JETROをはじめとする各国の報道機関は、中国側が設定した「ASEAN→EU→米国」という順序をそのまま採⽤する傾向がある。「地域ブロックと個別国を同列に並べること⾃体が不

適切ではないか」という視点からの検証はほとんど⾏われていない。

第三に、ニュースバリューの偏りがある。対⽶輸出が前年⽐約20%減少したという「変化」は大きく報じられるが、それでもなお米国が個別国として最大の輸出先であるという「構造」は報じられにくい。変化の報道は重要だが、構造の報道が⽋落することで全体像が⾒えなくなっている。

2025年通年の中国貿易統計は、個別国ベースで⾒れば「最大の輸出先は⽶国、最大の輸⼊元は台湾」という明確な構造を示している。地域ブロックと個別国を混在させたランキングは、中国の対⽶輸出依存と対台湾輸⼊依存(特に半導体)という二つの最重要な二国間関係を覆い隠す効果を持つ。報道においては、地域合算の順位のみならず、個別国ベースの実態を併記することが正確な理解には不可⽋だが、現状では意図的に表現でイメージを操作していると言わざるを得ない。以上