中国の税関におけるロイヤリティ課税

- 中国に貨物を輸出するとき、成約価格に税関によるロイヤルティの加算課税を求められることがあるとききました。その仕組みや留意点について教えてください。

-

1.ロイヤルティの関税評価額加算

「税関輸出⼊貨物課税価格査定弁法(税関総署令 2013 年第 213 号)」には、輸⼊貨物に関連する、以下の対外⽀払いは、その⾦額を輸⼊貨物の関税評価額に加算する事が規定されています。

① 本来輸入貨物価格に含むべき費用など(第 11 条)

1)買手が負担するコミッション(商品買付コミッションは除く)とブローカー費用、梱包材、貨物と一体となる容器費用(注)

2)買主が無料、若しくは、安価に提供した材料、⼯具、消耗材、設計などのサービス。

3)買主(中国企業)が売主(外国企業)に対して、直接・間接的に⽀払う、中国内販売収益など。

(注)︓ 加算不要な買付コミッションとは︖

● 「売手、及び買手のため」に、若しくは、「売手のため」に、輸⼊取引に関して業務を⾏う者に対して、買手が⽀払う手数料は加算が必要。

● 輸⼊取引に関し、買手の管理の下で、買手の計算と危険負担により業務を⾏う者(買付代理⼈)に買手が⽀払う手数料(商品買付コミッション)は非加算。

以上の考え⽅が、⽇本国の関税定率法基本通達 4-9 に規定されており、中国の考え⽅もそれと同じ。

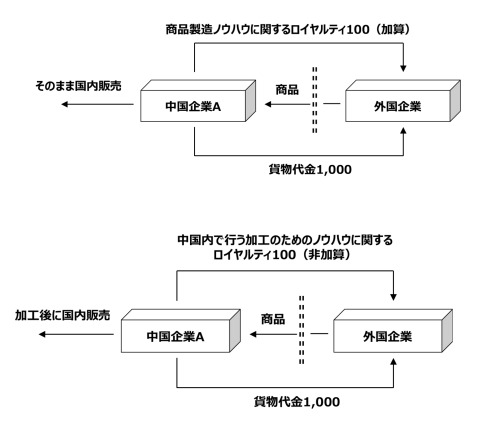

② 輸入貨物に関連する特許使用料・商標料・販売代理権などで、以下の条件に合致するロイヤルティの⽀払(第13 条)

1)特許・専有技術により製造・設計されたものなど。

2)商標をつけて、そのまま(若しくは、簡単加⼯をした上で)販売できるもの。

3)著作権内容を含む輸⼊貨物。

4)そのまま(若しくは、簡単加⼯後)国内販売ができる輸⼊貨物に関する販売代理権など。

③ 中国内販売貨物のための輸入であり、そのロイヤルティを⽀払わないと、当該貨物の買い付け、契約ができない場合(第 14 条)。

<ロイヤルティ加算の考え⽅>

本来は、輸⼊貨物の価格に含むべき費用を、非貿易項目で(貨物とは別に)⽀払う場合、これらの費用を含んだ価格が本来の輸⼊貨物の価格。よって、含めて関税評価額を取り決めるべき、という趣旨(⽇本の税関も、ほぼ同様の考えを採用)。

代表的な例は、購⼊する貨物に関して、個別に対外⽀払いする商標料や特許料・設計料など。但し、技術料でも、

● 中国内で販売する輸⼊貨物を製造するための技術料を買主が⽀払えば、輸⼊貨物の一部として加算が必要となります。

一⽅で、

● (そのまま販売されるのではなく)中国内での加⼯を経て販売される場合において、中国内で⾏う加⼯のための技術

に関する対価であれば、加算の必要はありません。

中国企業が、貨物の買い付けコミッションを、国外の独⽴した代理⼈に対して⽀払った場合、加算は不要(買付コミッション)。一⽅、国外の売主が、販売先の開拓を代理⼈に依頼し、このコミッション(販売コミッション)を⽀払った場合で、これを、貨物代⾦に乗せず、個別に中国内の買主に転嫁する様な場合は、加算が必要となります。

また、取引の成⽴にブローカー(仲買⼈)が存在している場合で、そこで発⽣したブローカー費用は、関税評価額に加算する必要があります。

⇒ 買手が依頼し、完全に買手(中国の輸⼊者)に対してのみ役務を提供している仲介⼈に対する報酬の⽀払いは加算不要。但し、売手の依頼に基づく仲介⼈や、売手・買手の双⽅に役務を提供する仲介⼈に対する報酬を、買手が負担した場合は、関税評価額に加算する。

2.加算ロイヤルティの申告

「税関輸出⼊通関単記載要領改訂の公告(税関総署公告 2016 年第 20 号)」の通関単フォーム変更により、2016 年 3 月 30 ⽇より、輸⼊貨物に関するロイヤルティ⽀払の有無の記載が必要になりました。

⇒ 加⼯貿易貨物・保税監督管理貨物の様に、保税輸⼊される場合は、記載免除(国内販売目的で輸⼊する保税貨物は除く)。

納税義務者が貨物の輸⼊申告時に、既にロイヤルティに関する輸⼊段階課税を受けている場合、当該⽀払済⾦額を、通関申告書の「雑費」欄に記⼊する必要があります(総額欄には記載不要)。

未払いの場合は、毎回の⽀払いの 30 ⽇以内に、税関に対し納税申告手続を⾏います(ロイヤルティ課税申告表の提出)。記載要領は、以下の通りです。

① 監督管理⽅式

ロイヤルティ事後徴税(コード 9500)と記載。

② 商品名

元輸⼊貨物名を記⼊する。

また、商品コード欄にも、同様に、元輸⼊貨物のコードを記⼊。

③ 総価額

毎回⽀払ったロイヤルティ課税の⾦額を記⼊し、「グロスウェイト」と「ネットウェイト」欄に「1」を記⼊。

これに基づき、税関は、申告⽇の適用税率、為替レートに基づき、ロイヤルティに関する輸⼊段階課税を⾏います。

適切な申告が⾏われていない場合は、1 ⽇当たり、0.05%の滞納⾦を徴収します。以上